1月, 2015

賢い女性は自分の力で資産をつくりましょう

東京の女性の年収の順位(業種)が出ていました。2014年度 1位〜100位までのものです。

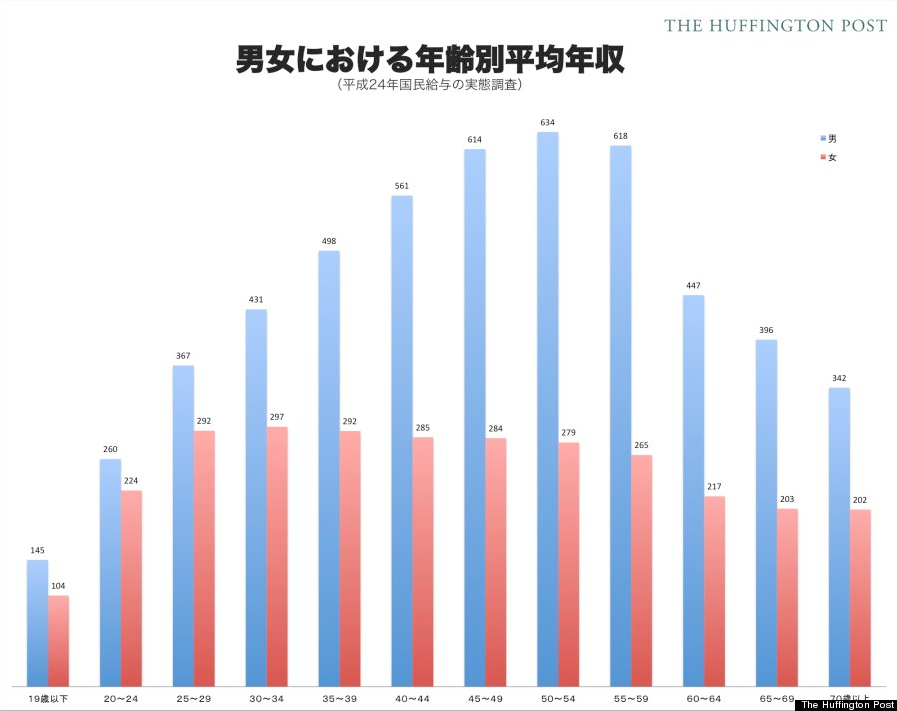

きっちり100位まで出させていただきました。そうか、そうだよね。と言う感じでしたが、改めて見ると女性の年収って何となく低い気がします。実際に国税庁の民間給与実態統計調査によると、女性の年収は男性に比べて低いことがわかります。

このグラフを見てみると、20代までさほど差がないのですが、30代以降ほとんど横ばいの女性とどんどん上がっていく男性とで、大きな差が付いていく。結婚、出産後の女性の賃金の低さが一因として考えられるようです。

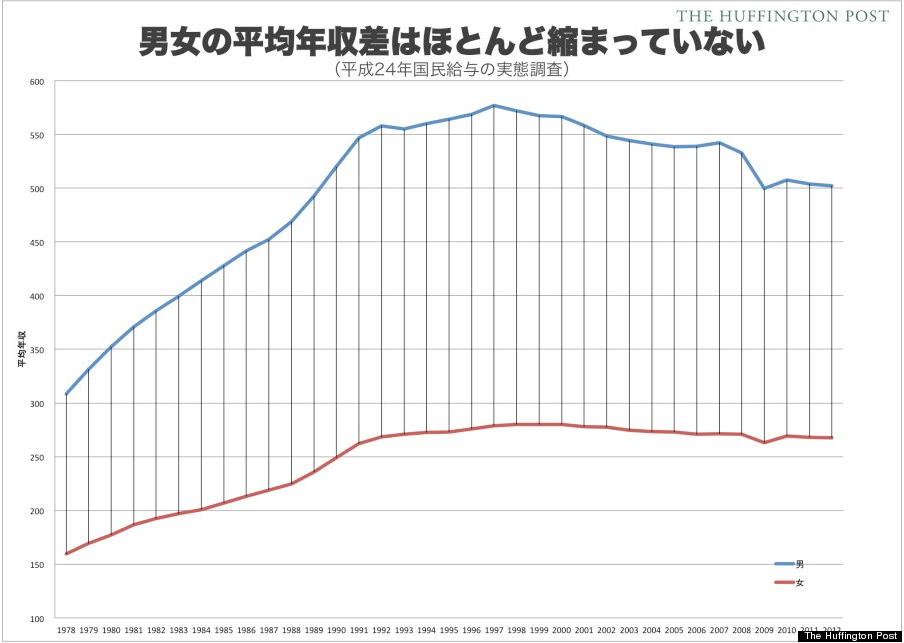

しかも、過去30年間男女の賃金格差は全然縮まっていないのがわかります。女性は出産が原因なのでしょうか、子育てしながら仕事をする人も増え、スキルも男性に劣らない人も沢山要る中で、年収が上がらないのはどうしてなのでしょう。ぜひとも公平な目を持つ企業が増えて欲しいものです。ししかし、こんな状況でも、しっかり貯蓄して資産をつくっているのは女性の方が圧倒的に多いようです。

そこで、賢い女性にアドバイス。資産作りは20代から始め、30代には城を持てるようになるといいですね。親からの援助も遠慮なく受けましょう。

日本経済新聞引用

2015年から相続税率が一般家庭に影響するようになった事、税金を支払う家庭が増えるそうです。みすみす資産を取られるくらいなら子供に託した方が良いはずです。しっかり家族で相談することをおすすめします。

そこで、賢い女性におすすめすることは、「資産 を作る」です。60歳になる迄に「お金がかからない住む所」を確保しましょう。

結婚や出産、子育て色々ありますが、結婚相手に関係なく小さくてもいいのです「自分の城」「持ち家」を持っておくことが出来たら、将来とても心強い支えになりますよ。

60歳過ぎた自分を想像してください。あなたは60歳で企業に勤務しているでしょうか?パートタイムしている?夫が要るから大丈夫?夫は定年まで働けるのか?夫が購入した不動産は完済は75歳位であった場合返済はどうするのか?もしも離婚になったらどうすればいいのか?

♥こんな世界観を、、ぜひご覧ください♥

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

http://apartment-japan.tokyo

http://apartment-japan.tokyo

大切なことは深く考えること

今も昔も変わらないのが生活をするという出来事。

たくさん勉強して学校に入って、仕事について結婚して家庭を築いて老後に向かう。一生を短くまとめたらこのような感じになるのですが、案外時間は長いようで、振り返ってみると短かったなと思うことがあります。20代の頃はどんな職に着くのか、ついたらガムシャラに頑張る、。30代は仕事の責任も多くなって、役職が与えられ仕事の重圧が増える、また結婚などで色々なことが起きる年齢です。

1分は1分です。時間に不公平は無いってのが、凄く素敵ですね。不公平だなあと思う世の中だけど、実は時間だけはみんな公平。都市伝説で、お金持ちはタイムスリップで既に火星に行っているとか。それは置いておいて、時間と自分を見つめるということさえ出来れば、あらゆることに良いことが活かせるのだと。。

♥こんな世界観を、、ぜひご覧ください♥

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

http://apartment-japan.tokyo

http://apartment-japan.tokyo

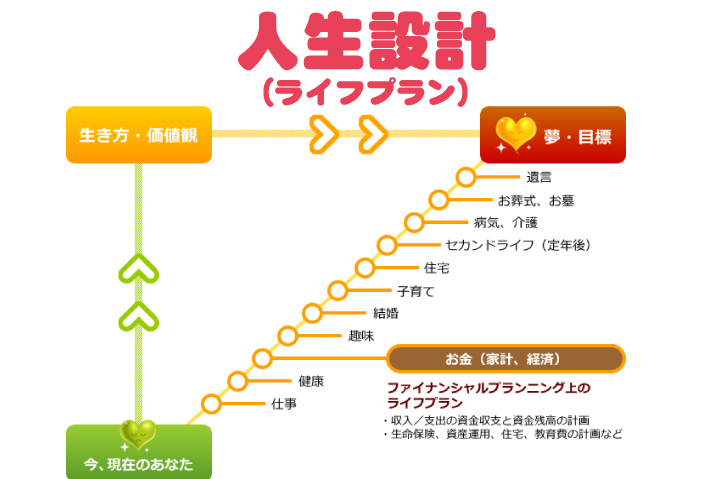

若いうちから考えよう「自分の人生設計」住宅購入への1歩

30代くらいになるとマンションを購入する人がちらほら現れ始めます。中には20代で購入した人も少なくありません。賃貸より買ったほうが得、中古マンションは安い、などと購入した人たちの話を聞くと、私はどうしたらいいんだとう?と漠然とですが考え始めてしまいます。

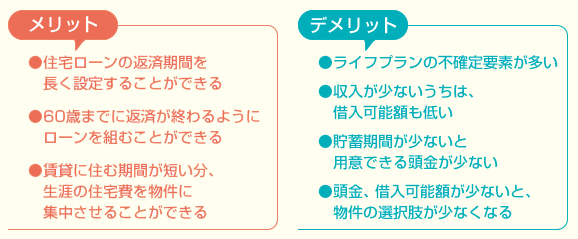

じゃあ「勇気を出して早めに購入する」と言っても20代のうちはまだまだ将来についての不確定要素が多く、働き方や収入が変われば住宅にかけられるお金も限られてきます。でも20代で購入できれば住宅ローンの支払い期間が長くとれるため、余裕のある返済計画が立てられるというメリットがあるのも事実。

では、若い人が住宅を買った場合のメリットとデメリットを見てみましょう。

当然と言えば当然のことですが、若くして住宅を購入するにはメリットもデメリットもありますね。損か得かと言う話になるとまたそれはまた別の話ですので、次回お話します。

20代30代の方たちはこれからの未来に向けて「人生設計(ライフプラン)』を計画していくのも良いと思います。事前に予測するということですよね。

未来の自分は今の有り方ひとつで日々変化して行きます。家族が増えたり、仕事も変わるかもしれないし、それにより住むエリアも変わって行きます。変動が多いと、賃貸のほうが臨機応変に対応できる良い面があるし、でも賃貸の場合は老後も賃料がかかり続けるという点が心配。等々、、。「購入」と「賃貸」でどちらが得とは一概には言えないでしょう。また、生涯でかかる住宅費が大きな額になることには変わりありません。大切なのは住宅に対する価値観。今後の人生の中で住宅にどのくらいお金をかけられるのか、また、どのくらいお金をかけたいと思うのかといったことをはっきりさせるためには、まず自分のお金の使い方やライフスタイルを棚卸しする必要があります。住宅購入について考えることは、長期的な視点からお金との付き合い方を見つめ直す格好のチャンスになりますよね。

♥こんな世界観を、、ぜひご覧ください♥

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

http://apartment-japan.tokyo

http://apartment-japan.tokyo

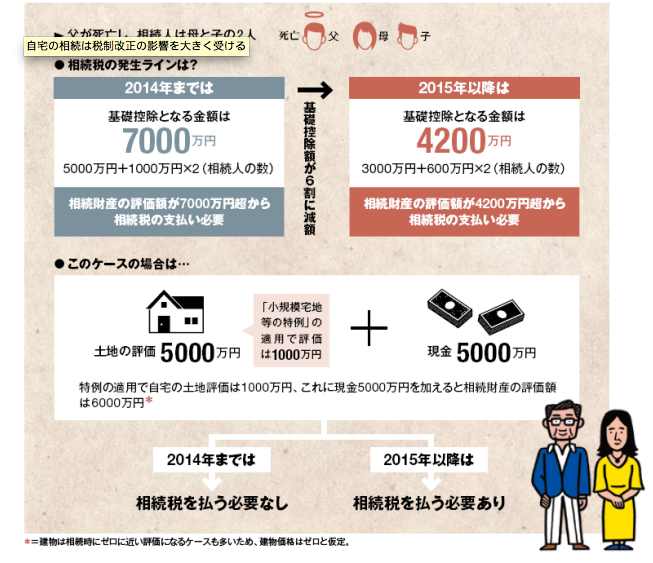

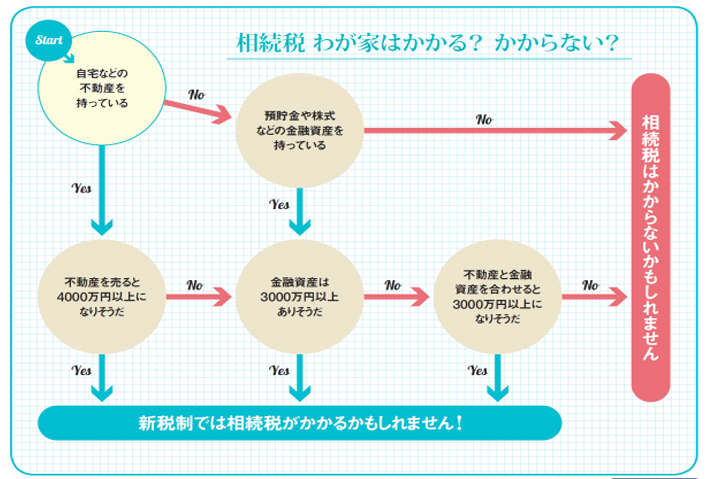

2015年1月1日から相続増税、相続税の対策を!

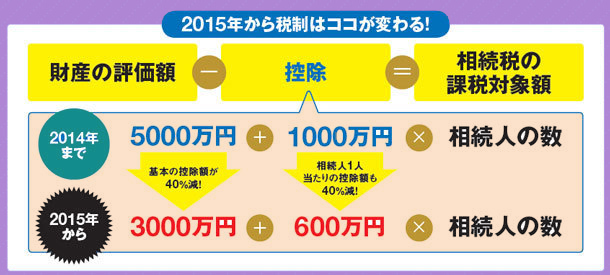

ご存知の通り2015年から相続税が改正されました。税制改正によって大幅な増税となっています。 改正の内容は相続税の基礎控除の引き下げと、税率構造の改正による最高税率の引き上げです。

課税対象者は5割増えて(全国平均)サラリーマンも「相続税」が無縁ではなくなりました。親が築いた財産を次世代に上手に引き継ぐ相続対策を考えなくてはいけません。

課税対象者は5割増えて(全国平均)サラリーマンも「相続税」が無縁ではなくなりました。親が築いた財産を次世代に上手に引き継ぐ相続対策を考えなくてはいけません。

今迄の財産の課税最低ラインは6000万円でしたが、来年からは4割も縮小され3600万円にまで下がってしまいます。ごく一般的な持ち家や退職金など老後資金として蓄えた資産も相続税が発生してしまうということです。また住宅資金として1000万円、教育資金として1500万円を非課税で贈与できる特例も終了してしまいました。なので今年度からは10~55%額にして数百万円の贈与税が取られてしまいます。これからは、一般サラリーマンでも対策をしていないと自宅を失ったり、多額の税金が取られたりする可能性が高まったということになるのです。

マンションを購入する際、親の反対を受け購入を断念するなんてケースがよく有りましたが、増税が変わったことで、そうも言ってられない時代になって来ています。

2014年ダイヤモンド・ザイ9月号では増税への対応策をまとめた「庶民を襲う相続税&贈与税から逃れる方法」が掲載されています。相続税の大増税に対して税金をゼロにする家の買い換え法などを紹介していますので勉強するのも良いかと思います。お正月に実家で過ごされている方は、ぜひ親と話をしてみるのも良いですね。

♥こんな世界観を、、ぜひご覧ください♥

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

http://apartment-japan.tokyo

http://apartment-japan.tokyo